事業承継

- トップ

- 事業承継

事業承継税制とは

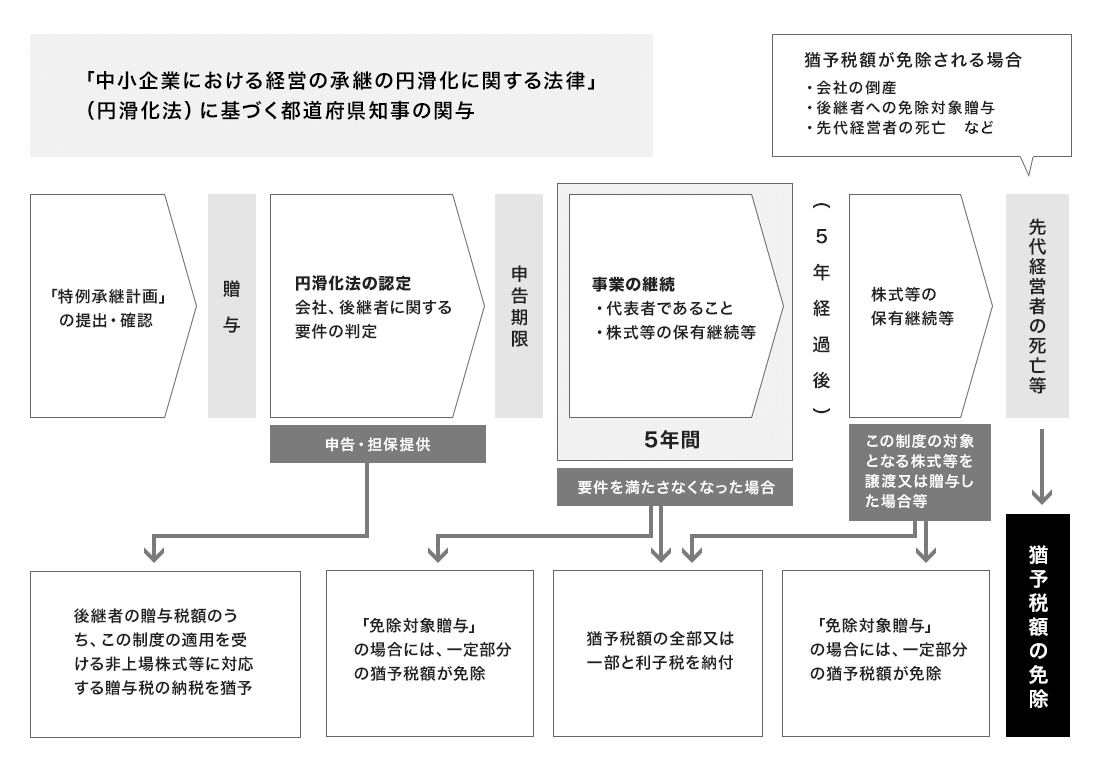

事業承継税制は、後継者である受贈者・相続人等が、

円滑化法の認定を受けている非上場会社の株式等を贈与または相続等により取得した場合において、

その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、

後継者の死亡等により、納税が猶予されている贈与税・相続税が免除される制度です。

事業承継税制の流れ

特例措置と一般措置の比較

平成30年度税制改正により、これまでの措置(一般措置)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大2/3まで)の撤廃や、納税猶予割合の引き上げ(80%→100%)等がされた措置(特例措置)が創設されました。

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定等 | 5年以内の特例承継計画の提出 【平成30年(2018年)4月1日から令和5年(2023年)3月31日まで】 |

不要 |

| 適用期限 | 10年以内の贈与・相続等 【平成30年(2018年)1月1日から令和9年(2027年)12月31日まで】 |

なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続80% |

| 承継パターン | 複数の株主から最大3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保用件 | 実質的に廃止 | 承継後5年間 平均8割の雇用維持が必要 |

| 事業の継続が困難な 事由が生じた場合の免除 |

あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から20歳以上の者への贈与 | 60歳以上の者から20歳以上の推定相続人・孫への贈与 |

事業承継をお考えの方

中小企業において最も重要な課題の一つが事業承継です。

「後継者」「遺産分割」「相続税課税」など様々な問題に直面する中、

事業承継をスムーズに行うには、早い時期から対策を行うことが求められます。

GALAP税理士法人は、これまでの事業承継コンサルティングにおける豊富な実績に基づき、

お客様にとってベストな事業承継をご提案いたします。

- 後継者が見つからない

- ご子息を後継者に

- 役員・従業員を後継者に

- 事業引継ぎを始めたい

- 引退を考えてる

- 会社を残したい

- 遺産分割

- 会社を譲渡したい

GALAP税理士法人ならお客様の悩み・課題を解決いたします

各種税務調査対応

財務・税務整理・相続税課税強化など各種税務調査に精通・対応しております。

株価算定

非上場企業の規模に応じてそれぞれに即した評価方式にて算定をいたします。

安心のM&Aコンサル

幅広いネットワークから買収・売却の双方のニーズを探索し支援いたします。